De Corporate Sustainability Reporting Directive (CSRD) is aangenomen en geldt vanaf 2024. Alweer een overheidsverplichting vanuit de EU? Ja! Deze is van toepassing op ongeveer 50.000 organisaties in de EU. Dat is minder dan de 160.000 die onder NIS 2 vallen, maar toch is er een grote kans dat je in aanraking ermee komt. Om je te informeren publiceert Valid een reeks van vier blogs over de CSRD. In deze eerste blog: wat is de CSRD en waarom moet een IT’er zich ervoor interesseren?

De CSRD is, zoals de naam het aangeeft, een rapportageverplichting. Het gaat over duurzaamheidseisen die voortvloeien uit de Green Deal. Om die doelstellingen te halen vraagt de EU een inspanning van het bedrijfsleven. Hoe? Door aan te tonen dat organisaties concrete verbeterstappen maken op drie gebieden: Environmental, Social en Governance (ESG).

Er wordt van organisaties verwacht dat ze:

- een ESG-strategie opstellen (a.k.a. “MVO-beleid”);

- rapporteren op de voortgang ervan;

- proactief maatregelen treffen om de prestaties te verbeteren.

“Tellen wat telt”

Naast een verplichting biedt de CSRD kansen. Bestuurders zullen dieper na moeten denken over de kansen van een ESG-beleid en risicomanagement op ESG-gebied. Zoals je afgelopen jaren zelf kunnen ervaren hebben sommige onverwachtse gebeurtenissen een grote impact op onze samenleving. Denk hierbij aan de Covid-19 pandemie, oorlogen dichtbij huis, extreme weersomstandigheden, media-aandacht voor ethische kwesties, zoals bijvoorbeeld de “me-too-affaires”. Dit soort ontwikkelingen kunnen de maatschappij tot een zekere hoogte ontwrichten en van invloed zijn op de prestaties en waarde van een organisatie. Andersom geldt ook: een organisatie heeft een impact op haar omgeving, maar slechts een enkeling gaat na hoe groot die impact is.

Hieronder een impressie van de risico's en kansen van duurzaamheid en dus ESG:

Daarom heeft de EU maar liefst 12 “European Sustainability Reporting Standards” (ESRS) gedefinieerd, criteria waarop je dient te rapporteren. Deze rapportage moet overigens geïntegreerd worden met je reguliere financiële rapportage, het jaarverslag van je organisatie. Dat betekent dat, net als je financiële cijfers, ESG-data gecontroleerd zullen worden. Auditors en accountants zijn daarom drukdoende om de implicaties van CSRD op de voet te volgen; straks zijn zij aan zet.

De twaalf ESRS vallen uiteen in 82 “disclosure requirements”. Een organisatie die aan CSRD onderhevig is dient na te gaan welke ESG-gerelateerde risico’s en kansen ze ziet voor haar organisatie.

Het document waarin de huidige set aan ESRS in het Engels is omschreven telt 245 kantjes. Je treft het hier. Ook op dit vlak valt er veel meer te vertellen, bijvoorbeeld dat je tot medio 2024 moet wachten voor aanvullende sectorspecifieke ESRS.

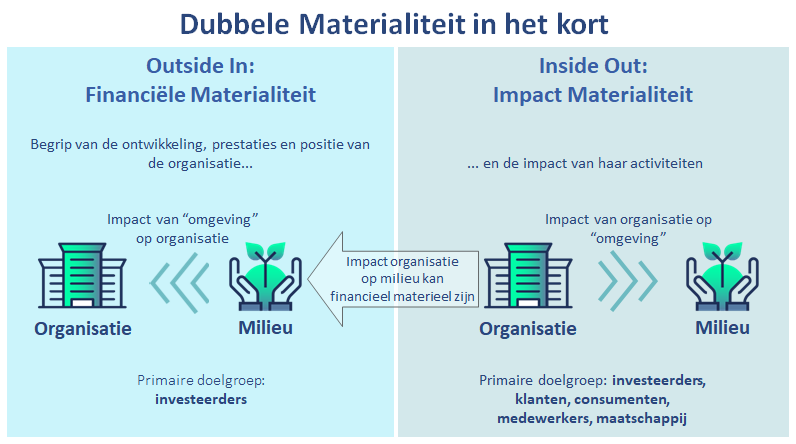

Dubbele materialiteit

In plaats van reactief te zijn biedt de CSRD een kans om proactief na te gaan “wat als er iets gebeurt op ESG-vlak?” Wat kan, outside-in, impact hebben op de waarde van je organisatie? En hoe, inside-out, kan jouw organisatie impact hebben op deze factoren? Deze dubbele benadering heet “dubbele materialiteit”. Wat “materieel” is, hoeveel is iets voor jouw organisatie waard, hangt af van je bedrijfstak. Ga voor het gemak ervan uit dat iets “materieel” is wanneer het 1% tot 5% van je omzet kan beïnvloeden.

De analyse van financiële- en impactmaterialiteit is een heel belangrijk uitgangspunt van de CSRD. Mocht je tot de conclusie komen dat ‘het milieu’ geen materiele impact heeft op jouw organisatie, of andersom, dan mag je tien van de twaalf rapportage-eisen achterwege laten. Alleen ESRS 1 en ESRS 2 zijn dan van toepassing. Uit je dubbele materialiteitstoets zal verder moeten blijken welke ESRS voor jouw organisatie materieel zijn. Je dient alleen op die KPI’s te rapporteren.

Er valt nog veel meer hierover te vertellen. De CSRD is op bepaalde punten nog weinig prescriptief. Wees er vooral van bewust dat de scope van materialiteit heel groot kan zijn afhankelijk van de ‘downstream’ en ‘up-stream’ ketens waarin je organisatie actief is. Je dient daarom na te gaan hoe jouw supply chain – jouw leveranciers en hun leveranciers – omgaan met ESG. Hetzelfde geldt voor jouw klanten en hoe jouw producten in de maatschappij worden gebruikt. In hoeverre is bijvoorbeeld circulariteit voor jouw bedrijf van belang?

Voor wie en wanneer?

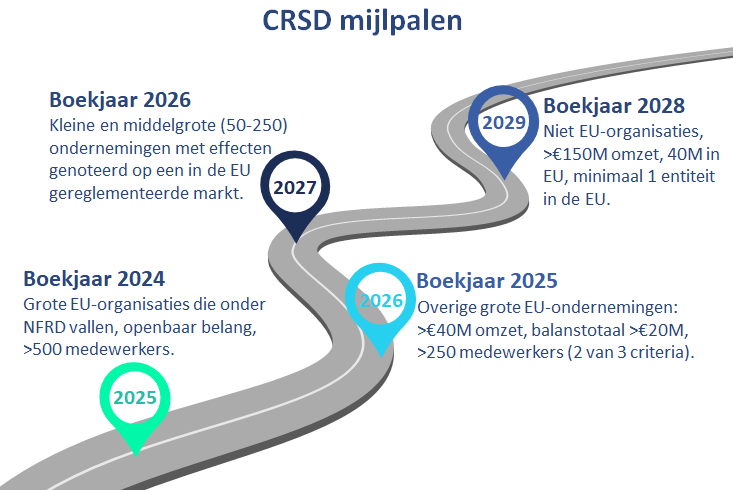

De CSRD vervangt de al geldende NFRD (Non Financial Reporting Directive). Organisaties die reeds verplicht zijn om mee te doen aan de NFRD zullen overgaan naar de CSRD in het boekjaar 2024, met de eerste rapportage in 2025. Daarna wordt het ingewikkelder om het kort en bondig uit te leggen.

Hieronder een eenvoudige weergave van de werkelijkheid.

Er is van alles op dit plaatje aan te merken. Er gelden bijvoorbeeld verschillende “phase-in reliefs” waardoor de invoering van de regelgeving wat trager verloopt dan weergegeven wordt. Bijvoorbeeld: sommige van deze maatregelen gelden voor alle organisaties, andere voor organisaties met minder dan 750 medewerkers.

“What gets measured gets done”

Onderliggend aan de CSRD en ESRS zijn er bijna 1200 datapunten waarop gerapporteerd kan worden. Hier wordt “de blauwe mens” vrolijk van. De rapportage-mensen, denk aan onder andere aan je finance, control, riskmanagement en IT-collega’s, worden hier misschien minder vrolijk van want dit gaat veel (extra) werk opleveren.

De crux wordt hoe op een slimme manier om te gaan met deze nieuwe rapportage-eisen. Hoe kunnen we niet-financiële cijfers inschatten en onderbouwen? Op welke businessprocessen kunnen we voortborduren om relevante data te verzamelen? Wanneer kan je inschattingen gebruiken en waar haal je die vandaan? Hoe houd je een audit-trail bij? Hoe integreer je interne en externe databronnen? Hoe voorspel je wat jouw prestaties de komende jaren zullen zijn? Daarbij wordt het cruciaal om data-governance op orde te krijgen: wie gaat over welke data? Wie committeert zich voor welke prestaties en verbeteringen?

De vakspecialisten, zoals Chief Sustainability Officers, beschouwen de invoering van CSRD als een kans om de organisatie te transformeren naar een duurzamere vorm. Zoals gezien bij de dubbele materialiteit gaat de CSRD niet alleen om financiële stakeholders. Je dient voor het geheel in dialoog te gaan met (eventueel toekomstige) medewerkers en klanten, met eindgebruikers van jouw producten of diensten en met leveranciers binnen je supply chain.

Conclusie

Er valt veel meer te vertellen over de CSRD. De belangrijkste take-away’s:

- het gaat vele organisaties raken dus ga na wanneer jij aan de beurt bent en begin tijdig met de voorbereidingen;

- omarm deze verplichting als een kans om je organisatie te verbeteren!

Ik ben een enthousiaste volger van deze ontwikkeling en deel mijn interpretatie van de situatie graag met je. Aarzel niet om contact met mij op te nemen wil je meer hierover weten.

Zoals aangekondigd vormt deze blog de eerste van een reeks over het onderwerp. In de nabije toekomst komen we terug op de impact van CSRD op IT – en op de impact van IT op ESG (denk aan de datahuishouding en "Green Ops") – en hoe je er programma-matig hiermee om kunt gaan. Last but not least onthullen we graag wat Valid doet op het vlak van ESG.