In een tijdperk waarin duurzaamheid op de voorgrond staat, legt de Corporate Sustainability Reporting Directive (CSRD) de lat hoger wat betreft transparantie en verantwoording voor bedrijven. De data- en IT-functies bevinden zich in het epicentrum van deze beweging. In deze tweede blog, in een reeks van vier, gaan we in op de specifieke uitdagingen van duurzaamheidsrapportage. We bekijken ook hoe je de datahuishouding en IT-infrastructuur in lijn brengt met de duurzaamheidsdoelstellingen van de organisatie.

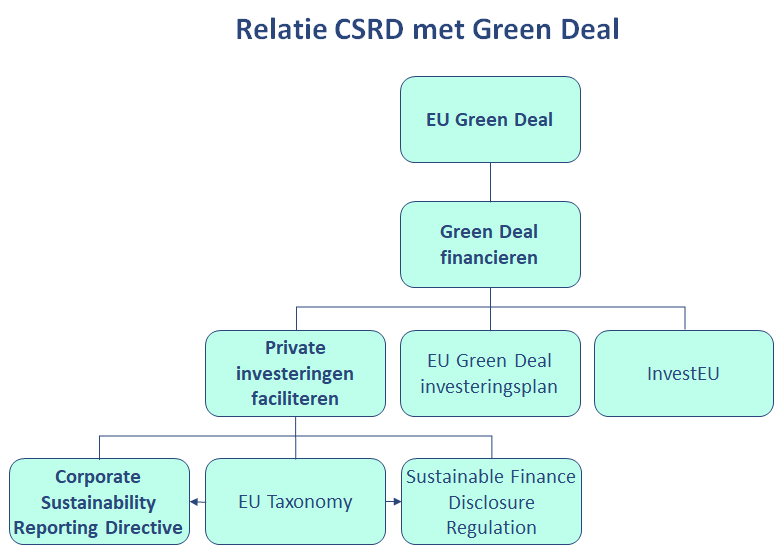

Mocht je de eerste blog uit deze reeks nog niet hebben gelezen, eerst in het kort waar de CSRD over gaat. Dit betreft een vereiste van de EU om te rapporteren over niet financiële data, bijvoorbeeld je CO2-uitstoot, met als uiteindelijke doel de ESG-prestaties (Environmental, Social, Governance) van een organisatie te verbeteren. Door transparantie over ESG-prestaties af te dwingen hoopt de EU dat organisaties hun beste been voorzetten. Met name het milieuaspect is belangrijk voor de overheid omdat van organisaties wordt verwacht dat ze helpen om de Green Deal doelstellingen te bereiken. Schematisch ziet de relatie tussen de Green Deal, de CSRD en andere gerelateerde wetgeving er als volgt uit:

Ten opzichte van de huidige Non Financial Reporting Directive (NFRD), die dateert uit 2014, leidt de CSRD tot verplichte auditing van meer gedetailleerde rapportagevereisten en verplicht het gebruik van de EU-Taxonomy (rapportage standaarden). Wil je meer weten over de relatie tussen de CSRD, de EU-taxonomy en de Sustainable Finance Disclosure Regulation (SFRD) lees bijvoorbeeld deze blog.

De CSRD hanteert een dubbele materialiteit benadering. Dit betekent dat organisaties zowel de impact van hun activiteiten op ESG-factoren (“inside out”) als de financiële gevolgen van ESG-factoren voor de organisatie zelf (“outside in”) moeten evalueren in hun jaarverslag. Deze dubbele materialiteit benadering houdt rekening met de verschillende stakeholders: investeerders, medewerkers, klanten, ketenpartners, en uiteindelijk de maatschappij waarin de organisatie opereert.

Veel data!

Welk perspectief je ook neemt, de CSRD gaat veel van organisaties vragen. De EU heeft op 23/10/2023 de European Sustainability Reporting Requirements (ESRS) geaccordeerd. In totaal kan een organisatie te maken krijgen met meer dan 1.000 datapunten waarop gerapporteerd moet worden.

De datapunten komen uit allerlei systemen en zullen standaard gerapporteerd moeten worden, soms op basis van een nieuw meeteenheid. Denk bijvoorbeeld aan het vertalen van de euro’s op je stroomfactuur en kilometers van je wagenpark naar “metrische ton CO2-equivalent” (mtCO2e). Of denk aan diversiteit en inclusie cijfers halen uit je HR-systeem. Dat betekent dat je allerlei databronnen en dus allerlei functies binnen de organisatie moet betrekken om de CSRD-rapportage te produceren. Data lineage gaat hier dus ook een belangrijke rol spelen. Geen klein bier dus!

Bijzonder geval: GHG-emissies

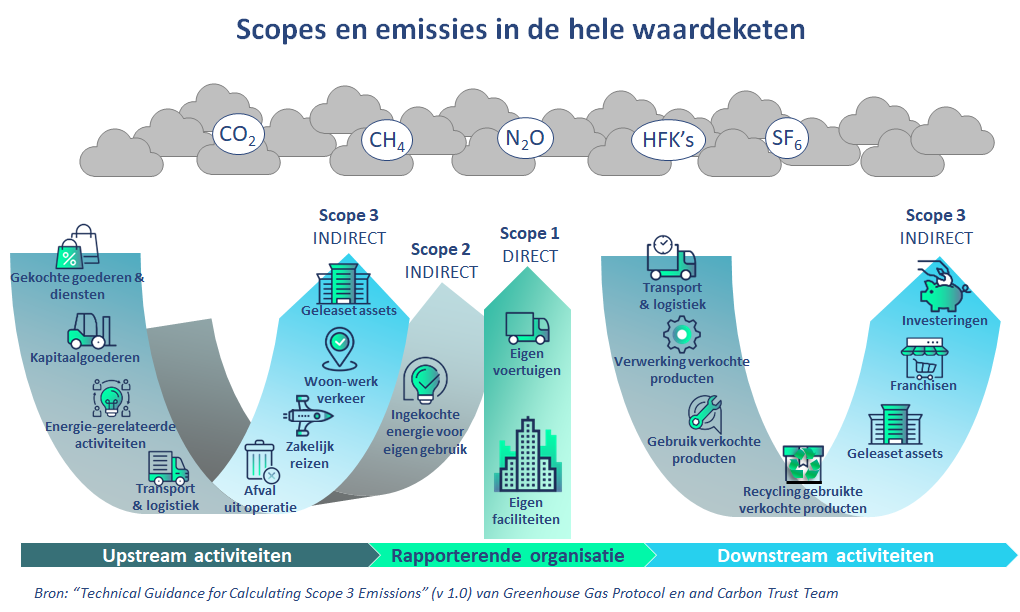

En ook van buiten je organisatie moeten databronnen worden geraadpleegd. Neem bijvoorbeeld de emissies van broeikasgassen (ook bekend als GHG voor ‘Greenhouse Gases’), die onderdeel zijn van de Environmental-rapportage. Je dient rekening te houden met drie soorten emissiebronnen:

- Scope 1 betreft de emissies die direct van jouw organisatie afkomstig zijn. Denk aan de verbranding van fossiele brandstoffen in zowel stationaire- als mobiele bronnen, bijvoorbeeld een fornuis en een auto, het gebruik van airco’s en koelkasten en de GHG-stoffen die daarbij vrijkomen, onder andere tijdens het onderhoud.

- Scope 2 betreft een specifieke indirecte emissie, namelijk de emissie van het genereren van ingekochte elektriciteit die door de organisatie direct wordt geconsumeerd. Bijvoorbeeld de energie die een organisatie inkoopt bij de energieleverancier. De emissie zelf vindt plaats bij de faciliteit waar de energie wordt opgewekt, vandaar de term indirect.

- Scope 3 zijn alle overige indirecte emissies. Alle processen die GHG uitstoten in je waardeketen, van grondstofdelving tot aan de levering aan de consument, vallen hieronder. Het gebruik van de cloud en andere IT-middelen valt ook hierin. Scope 3 is het moeilijkste en meest uitdagende om te kwalificeren en te kwantificeren.

Naar verwachting zijn de scope 3 emissies voor elke organisatie de grootste en ook de moeilijkste om te kwantificeren. De CSRD toont begrip voor deze complexiteit. Je hoeft niet – zeker de eerstkomende jaren – heel precieze data te rapporteren. Mits je goed aangeeft hoe je er aan komt mag je inschattingen maken, door gebruik te maken van sectorgemiddeldes bijvoorbeeld. Het is daarom te adviseren om direct met de CSRD-rapportage aan de slag te gaan, zodat jouw organisatie de komende jaren kan leren en je de tijd hebt om oplossingen te vinden voor de problemen die je tegenkomt.

Data én Tekst

De CSRD-rapportage gaat overigens niet alleen om cijfermatige data maar ook om tekst en uitleg over je beleid, doelstellingen en plannen hoe die te bereiken. Houdt dus in je achterhoofd dat “CSRD-data” ook tekst betreft. En houd rekening met de nodige verandermanagementactiviteiten. Hierover meer in de volgende blog van deze reeks.

Last but not least: omdat je jaarverslag, inclusief de ESG-data dus, onderhevig is aan assurance dien je rekening te houden met bewijslast en audittrail. Je directie zal 100% achter het rapport willen staan die ze accorderen en laten reviewen door een externe auditor, een accountant meestal.

Samenvattend, de CSRD gaat het volgende van je organisatie vragen:- Verzamelen van allerlei ESG-data, van binnen en buiten de organisatie;

- Die data vertalen naar concrete KPI’s cq doestellingen;

- Onderliggend beleid en plannen schrijven, hoe je ESG-doelstellingen gaat behalen;

- Bewijslast en audittrail bij houden;

- Een sluitend verslag produceren die door directie en accountant goedgekeurd wordt.

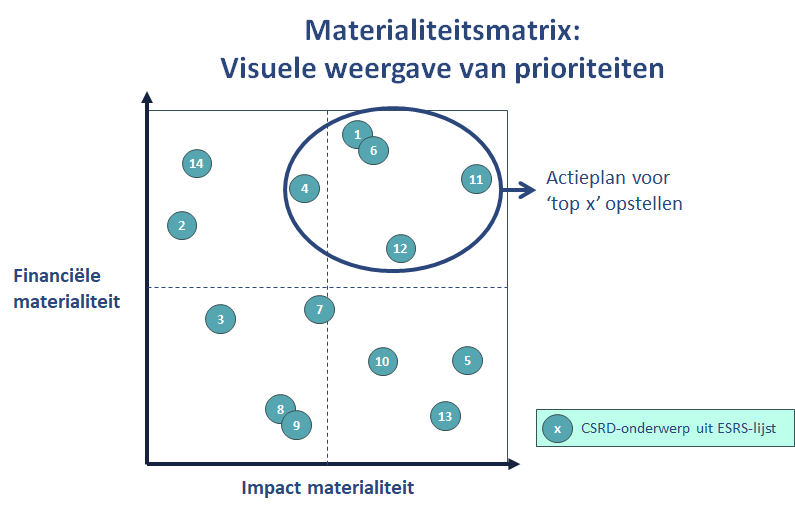

Van meer dan duizend ‘disclosure requirements’ naar gericht werken: de Double Materiality Assessment

Zoals vermeld zitten er meer dan duizend datapunten (‘disclosures requirements’) in de European Sustainability Reporting Requirements (ESRS). Een subset hiervan is van toepassing op je organisatie. Welke dan wel? Om hierachter te komen moet je een zogenaamde ‘dubbele materialiteitstoets’ (Double Materiality Assessment) uitvoeren. Dit houdt in dat je enerzijds nagaat welke kansen worden geboden door de ESG-ontwikkelingen maar anderzijds óók kijk naar de risico’s die er aan kleven. Deze kansen en risico's dien je te vertalen naar financiële impact voor je organisatie.

Materialiteit is een maatstaf in auditing en accounting die bepaalt of een bepaald bedrag al dan niet significant is. Denk hierbij aan 1% tot 5% van je jaaromzet. Neem “lucht-, water- en grondvervuiling” als voorbeeld, dat valt onder ESRS E2. Als je organisatie actief is in de voedselketen dan zijn dat thema’s die een grote impact kunnen hebben op je winst- en verliesrekening. Die zijn dus materieel en dus moet je maatregelen treffen om actief om te gaan met dit thema en meten hoe je voortgang hierop boekt.

Ander voorbeeld: is je organisatie een reclame- en marketingbureau, dan is de kans groot dat haar impact op en kansen van “water- en mariene bronnen” (ESRS E3) zeer gering is. Niet materieel, dus hoef je hier niet over te rapporteren. Je moet wel kunnen uitleggen hoe je tot die conclusie komt. Het resultaat van deze analyse, de dubbele materialiteitstoets, vat je samen in een materialiteitsmatrix (zie hieronder ter inspiratie).

Data- en informatiemanagement op orde

Je voelt het al lang aankomen: om je duurzaamheidsrapportage op orde te krijgen moet jouw data- en informatie huishouding zelf stevig op orde zijn.

Dat begint met heldere rollen en verantwoordelijkheden. Verschillende afdelingen en personen binnen en buiten de organisatie moeten samenwerken. Het is noodzakelijk om duidelijk te definiëren wie wat doet om een efficiënt nalevingsproces te garanderen.

Welke rollen heb je minimaal nodig:

- Leiderschap: de CFO, je Chief Sustainability Officer… iemand dient eindverantwoordelijk te zijn voor een succesvol CSRD-nalevingsprogramma. Die zal voor de benodigde middelen en leiderschap moeten instaan;

- Duurzaamheidsteam: ontwikkelt duurzaamheidsstrategieën en zorgt voor afstemming met de CSRD-vereisten;

- Data stewards: identificeren en onderhouden databronnen en waarborgen de kwaliteit van de gegevens;

- IT-team: systemen en infrastructuur zijn nodig voor het verzamelen, opslaan en rapporteren van gegevens.

Daarna zal je na moeten gaan hoe je omgaat met data zelf. Waar haal je welke data en documenten vandaan?

- Ga na hoe je de nodige externe partijen (o.a. supply chain partners) betrekt en maak afspraken voor het aanleveren van de benodigde gegevens;

- Stel duidelijke procedures op voor het verzamelen en opslaan van duurzaamheidsgegevens;

- Implementeer datakwaliteitscontroles om nauwkeurigheid te garanderen, inclusief versiebeheer;

- Documenteer gegevensbronnen en methoden voor transparante rapportage, je dient aan de auditor een audittrail te kunnen tonen.

De impact van CSRD op IT

Hoe past deze ontwikkeling in je huidige applicatie- en data-landschap? Wat kan je automatiseren en waar heb je voldoende aan handmatige handelingen? Welke tools zet je in voor gegevensanalyse om zinvolle inzichten uit de gegevens af te leiden? Voor elke organisatie dienen deze vragen specifiek te worden beantwoord. Valid helpt je hier graag bij.

De rol van IT gaat overigens verder dan gegevensbeheer en strekt zich uit tot de kern van duurzaamheidsprestaties. Hier zijn enkele manieren waarop IT invloed heeft op duurzaamheidsinspanningen:

- Oplossingen voor werken op afstand. Door werken op afstand mogelijk te maken, kan de milieu-impact van het woon-werkverkeer en het energieverbruik op kantoor worden verminderd;

- Energie-efficiëntie. IT-infrastructuur en datacenters kunnen worden geoptimaliseerd voor energie-efficiëntie, waardoor de koolstofvoetafdruk van gegevensactiviteiten wordt verkleind;

- Duurzaamheidssoftware. Het implementeren van software en -systemen kan het verzamelen en rapporteren van gegevens stroomlijnen;

- Gegevensbeveiliging. Robuuste maatregelen voor gegevensbeveiliging zijn essentieel om gevoelige duurzaamheidsgegevens te beschermen.

Voor al deze punten werkt Valid met vooraanstaande partners die ons en onze klanten helpen om ESG-doelen te behalen. Microsoft is een uitstekend voorbeeld hierbij met haar “Cloud for Sustainability”. Deze set aan tools die gebouwd worden boven Azure is volop in ontwikkeling. Dat kan ook niet anders aangezien de wetgeving en bijhorende datastandaards nog niet volledig uitgekristalliseerd zijn.

Een holistische benadering

Hopelijk is het duidelijk geworden dat de CSRD gaat om meer dan enkel rapportage. Het is een streven naar duurzame praktijken. Door het gegevensbeheer aan te pakken, duidelijke rollen te definiëren en het potentieel van IT te benutten, kunnen organisaties niet alleen voldoen aan de wettelijke vereisten, maar ook positieve resultaten behalen op het gebied van duurzaamheid.

De CSRD daagt ons uit om onze data- en informatiemanagementpraktijken onder de loep te nemen, effectief samen te werken en oplossingen in te zetten om duurzaamheid te verbeteren. Het gaat om compliancy maar ook erom dat we het voortouw nemen bij het creëren van een duurzamere toekomst. ijd om tot actie over te gaan.

Meer weten? Neem gerust contact met mij op en blijf onze blogs volgen.

P.S. De volgende blog zal gaan over de verandermanagementuitdagingen van de CSRD.

P.P.S. Grote dank aan collega's Minke Mennen en Johan Saton voor hun opbouwende kritiek.